当前位置:

当前位置: |

投资要点及策略:

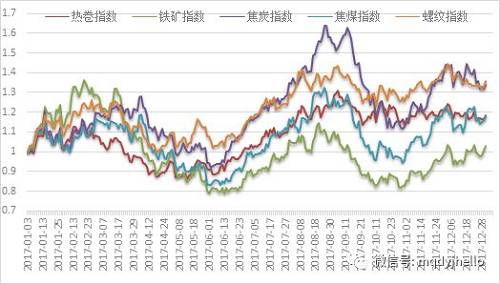

对于中长期投资而言,更多的依靠基本面的价值研判和供需分析,而盘面的持仓资金分析更多的从情绪和预期角度出发,去验证和发现短期潜在的机会,尤其是一些结构性对冲套利策略。从今年资金净持仓偏好来看,焦炭和螺纹绝大多数时都是作为多头配置,焦煤、矿石以及热卷阶段性进行空头对冲。从最近情况来看,整体资金情绪有所回落,但结构上仍偏好焦炭、螺纹以及矿石的多头,热卷则是偏空头。 中期:买入矿石(价值低估+补库预期),买入螺纹期货(期货低估+旺季预期) 长期:成材期现正套和跨期正套。(投资整体放缓,宏观预期偏弱,现货定价控制能力增强,钢厂远期利润套保) 卷螺价差扩大。(库存逻辑+地产放缓+制造业扩张+结构利润让渡) 焦化利润和钢厂利润区间反向操作,以螺纹矿比走势先行参考。 一.行情回顾部分 1、价格震荡上行,内部分化显著 2、产业PK宏观,走势一波三折 二、2017年供需平衡分析 1、产能收缩周期下的结构转型 2、政策刚性发力,供给显著收缩 3、供需平衡分析 三、2018年钢材需求形势展望 1、宏观环境逐年好转 2、地产投资下滑幅度低于预期 3、制造业投资引领驱动上行 4、基建投资将小幅降温 四、2018年矿石走势分析 1、钢矿走势背离,利润大幅走高 2、供需双重打压矿价 3、矿石结构性机会频现 4、成本上行凸显价值投资机会 5、下游补库需求值得期待 五、期现基差与产业链对冲分析 1、基差走势特点 2、跨品种(跨期)对冲的走势特点 六、资金偏好及投资策略 一.行情回顾部分 1、价格震荡上行,内部分化显著 在过去的2017年当中,随着国内供给侧改革政策在钢铁冶炼环节逐渐落到实处,淘汰落后产能、出清违规产能、限制采暖季产能、提升轧钢工艺门槛、加大排污环保要求等各项政策相继发力,国内黑色系商品整体也延续了前一年震荡上行、底部抬高的走势,全年黑色综合系指数录得涨幅为15.8%,其中螺纹指数上涨31.15%,热卷指数上涨16.15%,矿石指数下跌2.55%,焦炭指数上涨28.44%,焦煤指数上涨10.67%,板块内部分化非常明显。 表 1:黑色品种全年涨跌数据(单位:元/吨)

图 1:黑色品种指数全年走势(单位:%)

2、产业PK宏观,走势一波三折

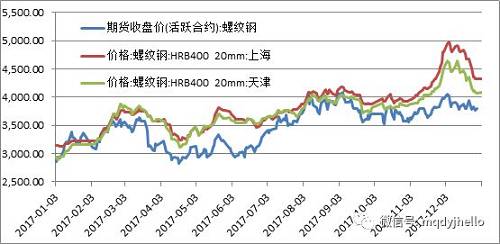

从时间角度来看,以螺纹钢为例,全年走势大概可分为3个大周期: 第一周期:1月1日到3月20日,节前补库需求+旺季复工预期推动钢价上行;随后3月20日到6月29日:需求不及预期+宏观数据下滑+地产调控,钢价出现回调。第二周期:6月29日到9月1日,地条钢产能出清+期货深贴水+宏观数据转好,钢价共振上行;随后9月1日到10月30日:利润驱动全力提产+需求透支旺季不旺,钢价震荡回落。第三周期: 10月30日到12月5日,限产落地+需求恢复,短期供需错配,钢价快速上行;随后 12月5日至12月31日:终端需求回落+流通需求暂缓,钢价震荡回调。 图 2:螺纹钢全年价格走势(单位:元/吨)

1、钢矿走势背离,利润大幅走高 2017年原材料与成材价格走势分化严重,尤其是矿石与钢坯、钢材等成品价格出现大幅背离,直接导致钢铁冶炼环节利润大幅走高,钢厂盈利面积大幅提高。以主要品种为例,测算螺纹钢全年日均利润1100元/吨,同比去年增长190%,热卷全年日均利润1000元/吨。同比增长60%。而根据国家统计局公布的数据显示2017年1-11月,黑色金属冶炼及压延加工业主营业务收入56564.7亿元,同比增长20%,实现利润3138.8亿元,同比增长180%。全行业销售利润率同比增长100%,资产负债率同比下降1.9%。 图 41:螺纹钢生产利润(单位:元) 图 42:热卷生产利润(单位:元)

图 43:钢厂盈利率(单位:%) 图 44:钢厂资产负债率(单位:%)

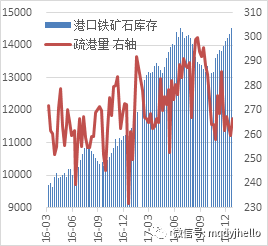

2、供需双重打压矿价

2017年铁矿石整体受到供需两端的双重打压:一方面以成本优势而占据绝对主导地位的四大矿山仍处于扩产周期,使得全球矿石供应保持了稳步的增长,从国内来看,港口库存由年初。。增加至。。同比上升;另一方面,虽然高炉产能利用率整体有所提高,但受到阶段性限产政策影响,预计全年国内生铁产量同比去年基本持平,对铁矿石的总量需求较为有限。 图 45:四大矿山产量 (单位:万吨) 图 46:四大矿山发货量(单位:万吨)

图 47:港存及疏港量 (单位:万吨) 图 48:生铁产量(单位:万吨,%)

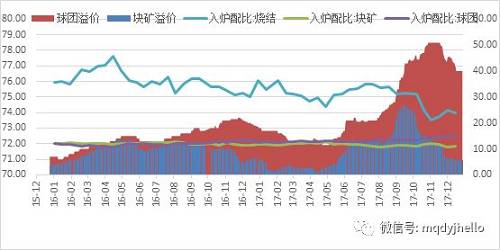

3、矿石结构性机会频现

2017年在供需弱平衡的的格局下,矿石更多在演绎结构性机会。分品级来看:6月初到8月底,期货盘面对标的主流中高品粉矿库存,在总量上升的情况下占比却逐渐下降,造成了阶段性紧缺的局面。从高中低品价差之间的走势也可以看到,在这一时间段中,高低品矿石价差逐渐拉大,并创出历史最高水平。分品种来看:8月份到10月中旬,由于块矿和球团库存占比偏低,加上钢厂在利润陡增的刺激下,全力提高入炉品味增产,二者溢价出现一波快速走高的行情。 图 49:高品占比与矿价走势对比

图 50:高低品矿石价格走势对比(单位:元)

图 51:入炉配比与溢价走势对比(单位:元,%)

4、成本上行凸显价值投资机会

2017年海运费出现大幅上涨,这使得以CFR到岸价来结算的矿石成本大幅增加。数据显示,澳洲矿石运费全年均价6.67元/吨,较去年上升50%;巴西矿石运费全年均值15.08元/吨,同比去年上涨68%。另外一方面,2017年澳元兑美元汇率升值幅度9%,也是提高矿石成本的潜在因素。 图 52:矿石运费走势(单位:美元/吨) 图 53:澳元汇率与矿价(单位:美元/吨)

5、下游补库需求值得期待

除去品种间的结构性行情之外,钢厂每一轮补库对矿价都起到助涨作用,每一轮去库又能提前引导矿价的下跌。对比去年来看,当前钢厂仍有一定补库空间,尤其在大中型钢厂方面,可用天数仅有21天,基本处于近两年的相对低位。 图 54:烧结矿库存与日耗 图 55:进口矿钢厂可用天数

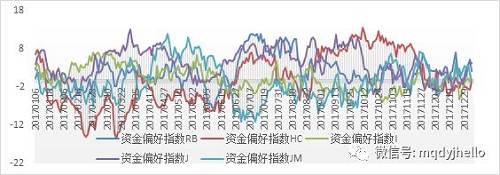

对于中长期投资而言,更多的依靠基本面的价值研判和供需分析,而盘面的持仓资金分析更多的从情绪和预期角度出发,去验证和发现短期潜在的机会,尤其是一些结构性对冲套利策略。从今年资金净持仓偏好来看,焦炭和螺纹绝大多数时都是作为多头配置,焦煤、矿石以及热卷阶段性进行空头对冲。从最近情况来看,整体资金情绪有所回落,但结构上仍偏好焦炭、螺纹以及矿石的多头,热卷则是偏空头。 图 67:黑色品种资金偏好指数走势

投资策略:

中期:买入矿石(价值低估+补库预期),买入螺纹期货(期货低估+旺季预期), 长期:成材期现正套和跨期正套。(投资整体放缓,宏观预期偏弱,现货定价控制能力增强,钢厂远期利润套保) 卷螺价差扩大。(库存逻辑+地产放缓+制造业扩张+结构利润让渡) 焦化利润和钢厂利润区间反向操作,以螺纹矿比走势先行参考。 |